医療保険って入っていますか?

この記事では、

- これから医療保険に入ろうか考えている教員

- 医療保険の見直しをしようと思っている教員

- なにもわからず言われるがままに保険に入った教員

- 医療保険に家計を圧迫されていて苦しいと感じている教員

に向けて、

について解説します!

結論から先に言うと、教職員が必ず全員入っている共済組合や互助組合の給付金を知ると、自分に合った保障を考えることができます。

教職員が病気やけがをしたときにもらえる給付金

共済組合・互助組合とは?かんたんに解説

教職員はほぼ全員、共済組合と互助組合に入っています。

教職員が医療にかかると、この二つの組合から給付金が出ます。

- 共済組合…国の医療保険の一つです。公務員とその家族が加入できます。

- 互助組合…教職員及び教育関係者の福利向上、生活の安定を目的としている組織です。

教職員はどんなに医療費がかかっても月4000円

結論から言うと、教職員とその家族はどんなに医療費がかかっても、月4000円しかかかりません!

ただし、これは条件付きで

- 保険適用の診療であること

- 家族の場合は、共済組合の保険証を持っている人が対象

となっています。

そうです!保険適用外の診療を受けたり、パートナーが一般企業に勤めていて、そこの健康保険証を持っている場合には対象外になります。

ちなみに後程詳しく説明しますが、保険適用外の診療を受けることは確率としてはかなり低いと言われています。

さらに!!!実は必要に応じてさらなる給付もあるのです!こちらも後程解説しますね。

教職員の医療費給付の仕組み

ここでは例に沿って医療費給付の仕組みを解説します。

興味がない方は飛ばしてもらっても大丈夫です。

最後は自己負担金が4000円になるということだけ覚えていてください。

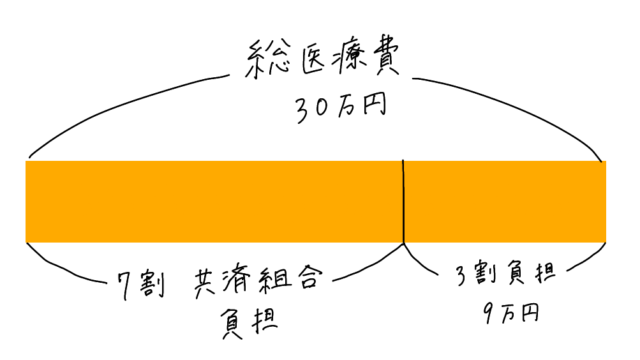

骨折で1週間入院し、医療費が30万円になった場合

想定:標準月額報酬 28万円

❶共済組合が7割負担で自己負担は3割に

みなさんご存じだと思いますが、窓口で保険証を提示すると、自分は3割負担となります。

この時の7割は、共済組合が支払ってくれています。

総医療費が30万円でその3割負担ということは、自分は9万円を窓口に支払うことになります。

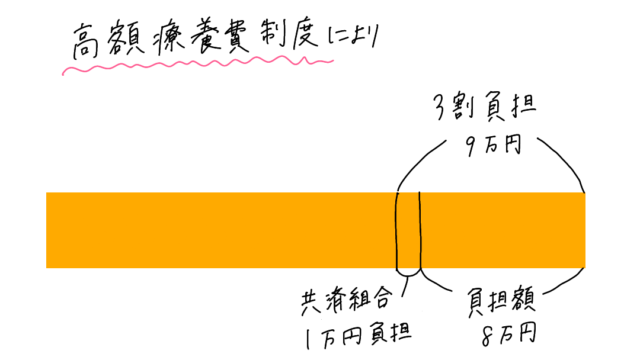

❷高額療養費制度の適用で自己負担は約8万円に

さらに日本には「高額療養費制度」というものがあります。

所得に応じて自己負担の限度額があり、それ以上の医療費は教職員の場合は共済組合が支払ってくれます。

ほとんどの教職員が当てはまるだろう所得の範囲(標準報酬月額28万~53万)だと、自己負担の限度額は約8万円です。

今回の場合は、標準報酬月額は28万円なので、自己負担額は約8万円です。

なので、共済組合が約1万円を高額療養費として後程支払ってくれます。

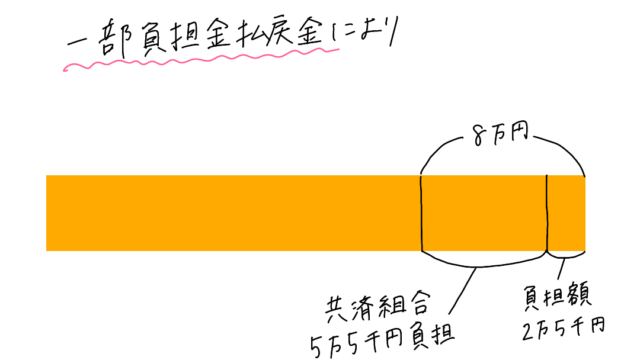

❸一部負担金払戻金で自己負担は2万5千円に

さらに約8万円から、自己負担額が2万5千円になるように、超えた分を共済組合が支払ってくれます。

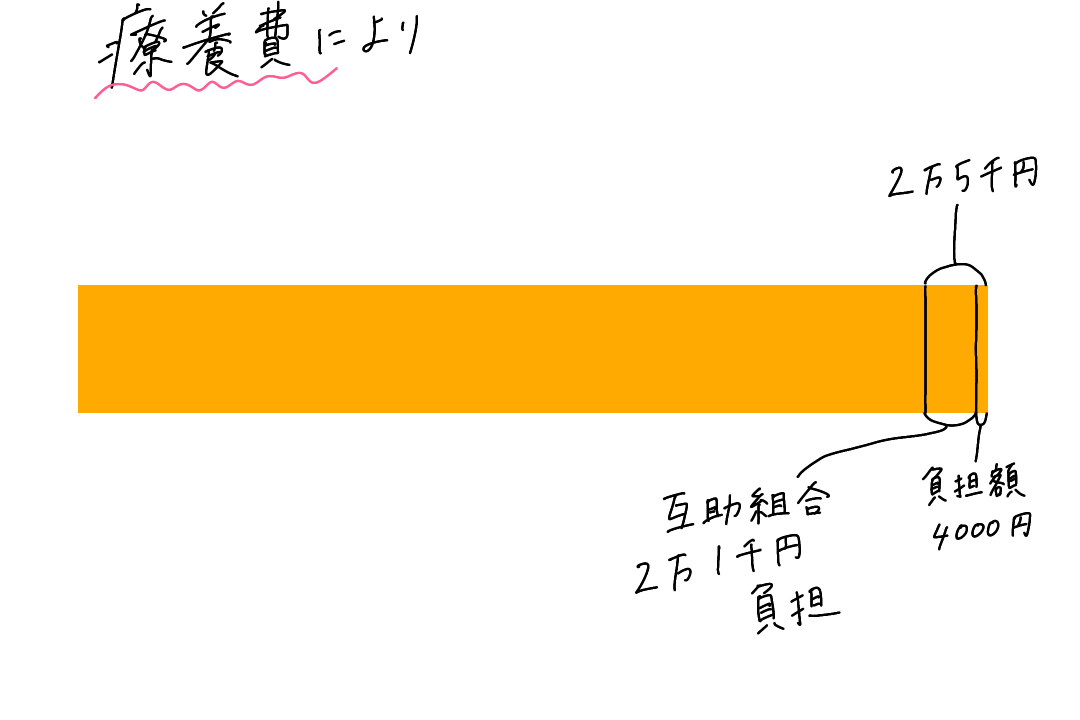

❹最後は互助組合の療養費で4000円に

最後は、2万5千円が自己負担額4000円になるように、互助組合が後程支払ってくれます。

出典:福利のしおり 公立学校共済組合長野支部・一般財団法人長野県教職員互助組合

教職員が医療にかかったときに、さらにもらえる給付金

前項では、純粋な医療費のみの給付金でしたが、実はまだまだ給付金があります。

色々とあるのですが、今回は以前私が保険屋さんに心配をあおられた内容に関連した給付金を紹介します。

移送費

医師が別の病院に収容する必要性を判断した時の移送費です。

共済組合への【要請求】なのでご注意ください。

本人入院療養費付加金

入院した時に1日につき500円支払われます。

入院中の食費の足しになりますよね。

入院中の食事の負担額は全国一律で決まっていて、一食460円です。

三食食べても1日1380円。

500円の給付があれば1日880円で済みます。

室料差額

保険外の室料差額を負担したときに給付します。(ただし保険診療による入院のみ)

日額の70%の給付(1日の上限3000円)です。

互助組合への【要請求】なのでご注意ください。

室料については、普通に入院していれば、まず室料がかかることはありません。

室料が必要な部屋に入るときは、必ず病院側から説明と同意書に患者のサインが必要となります。

なので、説明や同意書がないのにも関わらず室料を請求された場合は拒否できます。

また「室料を払うことを条件に入院させる」ことは法令違反となるそうです。

民間保険の契約前に知っておこう!保険の考え方…医療保険は必要なし?

おすすめの生命保険について紹介する前に、前提として保険の考え方について知っておいてもらえると参考になると思います。

そもそも保険って何のために入るか知っていますか?

日本政府は日本人の金融リテラシーの現状を把握するため、2016年から「金融リテラシー調査」を行っています。

そこで、保険の基本的な働きについての問題が出されています。

保険は、「リスクの発生頻度は低いが、発生すると損失が大きい場合に有効」が正解となっています。

つまり、

「めったにおきないけど、起きたら大変なことになる」というリスクに備えるのが保険

です。

ここまで、保険の前提条件を確認しました。

さて、どんなにかかっても月4000円、しかも他にも給付金があるのに、医療保険に入る必要あると思いますか?

ただし、月4000円払ったら家計が破綻する!という家庭は民間保険に入ったほうがいいかもしれません…

が、月4000円があれば、貯金があれば何とかなりますよね。

民間保険は決まったことにしかお金を使えませんが、貯金はオールラウンド対応の自分保険だと私は思っています。

働けない分の給料が心配という声もあると思いますが、そんな時には傷病手当金や休業手当金があるので4年ほど働けなくても無収入になることはありません。

トマト家の実例~先進医療保険は入ってます~

ここまで医療保険はいらない!という空気を出していましたが…

なぜかと言うと、医療保険はいらないのですが、先進医療の備えが欲しかったのです。

先進医療とは?

厚生労働大臣によって定められた高度な医療技術による療養のことです。

先進医療にかかる技術料は、患者の自己負担となります。

ちなみに診察料、検査料、投薬料、入院料については保険適用となります。

先進医療にもいろいろあり、数万円からの治療もあれば、数百万かかるものもあります。

なので、先進医療が必ず高額であるとは限りません。

また年間の先進医療実施件数をみると、先進医療にお世話になる確率はかなり低いのです。(1%未満)

我が家が先進医療の備えが欲しかった理由

- 先進医療が必ず高額であるわけではない

- 先進医療にかかる確率はかなり低い

ということが分かっていながら、どうして我が家が先進医療の備えが欲しかったかというと

の2点です。

それでは、どのように負担額を抑えて先進医療の備えをしたか、我が家の実例に沿って説明します。

我が家の実例

我が家の保険に入る目的は、先進医療に備えることでした。

ここで選んだのは「教職員共済」です。

そうです!

教職員共済は、教職員を組合とする生協で、厚生労働省の認可を受けています。

我が家では、教職員共済の「医療共済」に「先進医療特約」を付けて加入しています。

どうして、先進医療だけでなく医療共済にも入っているかというと、私が検討した範囲ではどこの保険会社・共済も先進医療特約は単体で契約できなかったのです。

(最近は先進医療だけ契約できる保険も出てきたようですが)

なので、医療保険(共済)にかけるお金をできる限り抑えながらも、先進医療の備えをするう選択肢しかなかったのです。

それには教職員共済はとても役立つのです!

以下に我が家が契約している保険の金額を書きましたので、参考にしてください。

教職員共済「医療共済」

- 入院保障(基本契約)…月114円

- 先進医療特約…月82円

合計 月196円

月196円で先進医療の備えができるなら、我が家にとっては大変価値があると考え加入を決めました。

ちなみに入院保障の中身は、

- 病気やけがによる入院 1日につき1000円

- がんによる入院 1日につき2000円

先進医療の保障内容は

- 自己負担した技術料相当額 最高1000万円

- 上記共済金の10%(1回につき最高20万円)※

※例えば技術料100万円を自己負担し、それを共済金で支払ってもらった場合、100万円の10%(10万円)が合わせてもらえる。つまり、合計110万円もらえるということ

教職員共済は口数制度を採用しており、この保障額と以下の掛け金は一口の金額となり、利用者は自分の必要な口数をかけることができます。

また196円というのは40歳以下の場合で、年齢によって段階的に金額は上がっていきます。先進医療は口数がなく一律82円です。

- 40歳以下【入院】月114円+【先進医療】月82円

- 41~60歳【入院】月258円+【先進医療】月82円

- 61~70歳【入院】月738円+【先進医療】月82円

- 71~75歳【入院】月1255円+【先進医療】月82円

- 以下さらに年齢によって段階的に金額が上がる

最近は500円で先進医療のみの契約ができる保険ができたみたいです。

なので、60歳を過ぎてからは他の保険を検討するかもしれません。

まとめ

今回は、教職員が医療保険にいくらかける必要があるのか、そもそも医療保険に入る必要があるのかについて、実際に病気やけがをしたときに入ってくる公的保障を踏まえて考え方を解説しました。

- 教職員にかかる医療費は月4000円まで(※都道府県により多少異なる)

- 教職員に医療保険は必要ない

- 我が家は先進医療の備えを月々196円で行っている

- 教職員共済だと低額で先進医療の備えができる